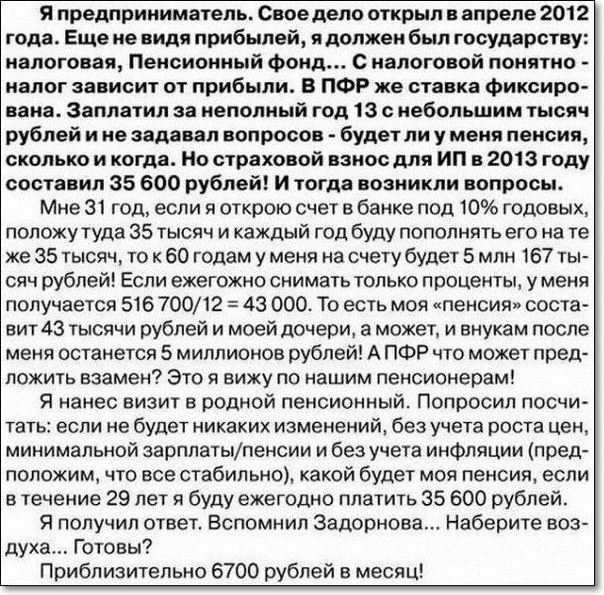

Форумы жителей города Лебедянь ... и не только

http://interactive.lebedyan.com/interactive/forum/

http://interactive.lebedyan.com/interactive/forum/viewtopic.php?f=19&t=144

Не правильно ты посчитал. 3560 помножив на 29 лет. Ты не учёл ежегодных увеличений суммы вклада плюс процент на процент. Уже после 5 лет накоплений сумма процента в пятом году составит 21734 р. А общая сумма процентов за 5 лет накопится на 61074 р(3560+7476+11783+16521+21734 ) ну и так далее... Уже на 7 год ежегодные проценты буду опережать ежегодные пополнения суммы вклада. Так что пять лимонов накопить за 29 лет вполне реально. Парень прав. Откладывая ежемесячно по 3000 рублей (3560р в год) в банк под 10 процентов годовых теоретически можно себе обеспечить достойную старость. Теоретически потому, что надо на забывать про различные непредвиденные обстоятельства типа лихих 90-93 годов. Когда все сбережения практически обнулились и первые стали последними, а последние не выжили. Не исключено, что через 29 лет на 5 миллионов можно будет купить кусочек колбасы. Так что деньги лучше вкладывать не в банки, финансовые и стеклянные, а в детей. Которые потом не откажут в кусочке хлеба с колбаской, если конечно они будут соответствующе воспитаны.gnom писал(а):Сергей 1946

конечно, не совсем понятно откуда он взял 5 лямов.(35600*29=1032400 без учета ежегодных %%+ 3560*29=103240 чистых ежегодных %% итого 1135640 ) . даже при таком раскладе ежемесячно у него будет гораздо больше, чем даст государство. (1135640*0,1/12=9463 как минимум)

1. С первым всё ясно.gnom писал(а):nikson, я счтитал просто так, от балды. Без учета %% на %%.

Это раз. Второе- полагаешь ПИФы спасут деньги от инфляций и дефолтов? И третье- для детей он работает сейчас. Тридцатник- то все равно отдавать на прокорм чиновникам.

nikson писал(а):К сожалению в России нет надёжных средства спасения средств

Гоша писал(а):Недвижимость..если конечно не произойдет совсем уж экстремальных случаев.

gnom писал(а):Где? Если в Лебедяни, Данкове и пр. то вариант проигрышный.

А на Москву денюх нету.

Это в каких ? подмосковных селах?Гоша писал(а):gnom писал(а):Где? Если в Лебедяни, Данкове и пр. то вариант проигрышный.

А на Москву денюх нету.

Можно в селах..лучше у рек или больших прудов.

Танаис писал(а):Это в каких ? подмосковных селах?